9、打印出口明细申报表、进货明细申报表、出口退税申报汇总表各2份;并生成退税申报软盘,软盘中应该有12个文件,并在生成好的退税软盘上写上企业的名称和海关代码。

有问题就有答案

外贸出口退税网怎么进?

1、下载外贸企业出口退税申报系统和出口退税网,安装后通过系统维护进行企业信息设置。

2、通过退税系统完成出口明细申报数据的录入、审核。

3、取得增值税发票后在发票开票日期30天内,在“发票认证系统”或国税局进行发票信息认证。

4、通过退税系统完成进货明细申报数据的录入、审核。

5、通过系统中“数据处理”的“进货出口数量关联检查”和“换汇成本检查”后生成预申报数据。

6、网上预申报和察看预审反馈。

7、在申报系统中录入单证备案数据。

8、预审通过后,进行正式申报,把预申报数据确认到正式申报数据中。

9、打印出口明细申报表、进货明细申报表、出口退税申报汇总表各2份;并生成退税申报软盘,软盘中应该有12个文件,并在生成好的退税软盘上写上企业的名称和海关代码。

10、准备退税申报资料,到退税科正式申报退税;(需要在出口日期算起90天内进行正式申报)。所需资料如下:打印好的专用封面纸;《外贸企业出口退税进货明细申请表》;《外贸企业出口退税出口明细申请表》;出口退税专用核销单;税收(出口货物专用)缴款书;增值抵扣联及专用货物清单;代理出口证明(如属代理出口的);出口退税专用报关单;资料封底。以上单据在装订时请按关联号排列,所有单据竖着放靠右侧在上方装订,装订成一册。另外应附两套退税申报表(退税汇总申报表;退税进货明细表;退税出口申报明细表)并加盖公章。企业到退税机关办理退税正式申报,退税机关审核软盘及报表和资料合格以后,企业将软盘和资料及一套退税申报表交给退税机关,退税机关会将一张退税汇总申报表签字盖章后返还给企业。正式申报退税即完成。

11、税款的退还税务局得到退税的批复之后,会将数据上传到税网,同时系统自动发送电子邮件。企业看到后,可以到“数据管理”―“退税批复”栏目中查看。点击某条批复的数据,显示注意事项。点击“下一步”,会显示“出口货物税收退还申请书”的内容,企业应仔细核对开户行与帐号是否准确,打印3份。根据注意事项的相关内容,在打印出的表单中盖章,交到退税科,由退税机关办理退库。

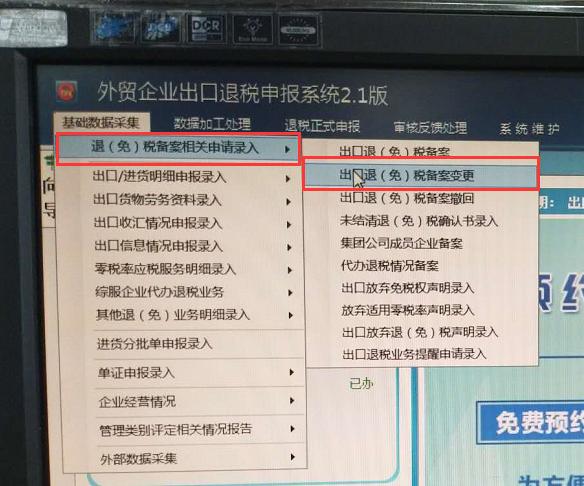

出口退税无纸化备案在申报系统中哪里录入?

在网上申报的界面有信息反馈后下载,再导入电脑申报系统具体操作方法如下:

1、在申报系统的主菜单中选“反馈信息处理”下的“税务机关反馈信息读入”,选中税务机关的反馈信息读入。

2、在申报系统的主菜单中选“反馈信息处理”下的“税务机关反馈信息处理”3、在申报系统的主菜单中选“申报数据处理”下的“设置出口信息不齐标志”,点击右上边的“信息不齐”按钮。在出现的对话框中,左选“当前条件下所有记录”,右选“空”,点“确定”按钮。完成税务机关反馈信息的读入过程。

如何在一台电脑上装生产企业出口退税申报系统14?

可以安装多个申报系统,先给每家企业建立一个文件夹,然后把申报系统分别安装在不同的文件夹下.注意一定要先建立不同的文件夹,可以以企业的名称命名,不然安装系统时自动生成的文件夹名称都是"生产企业出口退税申报系统",另外桌面上的快捷图标的名称默认生成的也都是"生产企业出口退税申报系统",这个快捷图标可以重命名为企业名称,但原来的建立的文件夹名称在系统安装好后是不能改的,改了后点击桌面的快捷图标就会提示"找不到**文件"之类的提示.

如何获得最新出口退税申报系统及退税率文库?

首先要想获取最新的出口退税申报系统就要登录“出口退税咨询网”

下载外贸企业(或生产企业)申报系统最新版本,并下载对应的补丁。

最新的税率库在下载专区中右边模块,如下图

下载完后安装,录取备案信息就可以用了。

出口退税正式申报的流程谁知道啊?

(一)退税申报期限:

1、企业在年度终了三个月内,申报完毕上报度所属出口退税,年度清算后,不再受理上年度的退税申请。

2、每月应在货物报关出口并在财务上做销售处理后,按出口月份申报退税,应勤报、少报。

(二)退税申报程序

1、预审:企业申报退税应先报盘预审。

2、稽核:对预审发现的问题,按我科要求进行调整后,报市经贸委稽核。

3、申报:经市经贸委稽核后,再正式向我科申报退税。

(三)退税申报资料

A、一般贸易申报退税必须报送按机审要求装订、登录的以下资料:

1、进货单证:购进出口货物取得的增值税专用发票(抵扣联)、增值税专用缴款书完税分割单、消费税专用缴款书及销售出口货物的记帐凭证。

2、出口单证:出口货物报关单(退税联)、收汇核销单、对外销售发货票。

3、进货凭证申报明细表、出口凭证申报明细表及汇总表。

4、申报软盘。

5、第一次预审时的疑点表。

B、其他贸易,申报退税,除上述资料外还应报送相应的辅助资料,如易货贸易合同、对外承包工程合同,代理出口证明,对外修理修配业务海关出具的证明等。

C、上述资料,统一用档案袋装好上报。 A 出口退税所需资料

1、出口发票

(自制的或者在税务局购买的正式出口发票都可以)

2、核销单(已核销的)

3、进项发票(已认证的)

4、报关单(退税专用联)

5、外销收入账复印件

(便于税务部门审核你公司的外销收入是否已入账)

6、进项发票认证清单

注:如果有代理出口的还需要提供代理出口证明

以上资料装订成册

最后,加上打印出的出口退税电子数据报表

即为一整套出口退税资料

B 出口退税预申报程序

1、录入电子数据,即在外贸企业出口退税申报系统9.0录入出口明细数据和进项明细数据

2、电子数据网上申报

3、带到装订成册的一整套资料(如A里1-5)及打印出的出口退税电子报表到税务局的出口退税处办理退税申请

C 另外,还有提供进项票信息,但一张进项发票上的货物,只有一部分外销,象这种,我怎么填写呢?

录入用于外销部分的进项数据即可

D 打印格式在哪设置?

数据处理-退税申请-正式申报处理-选择所属期、批次和需要申报的数据-打印报表-录入汇总信息后点确定-进入打印页面

文件-页面设置中纸张选择A4即可 外贸公司出口退税单证注意事项审核外贸企业申报的退税单证,包括出口货物报关单、出口收汇核销单、增值税专用发票、税收(出口货物专用)缴款书或出口货物完税

分割单、出口发票等单证的真实性、合法性,主要的审核内容有:

(1)出口货物报关单:

①出口货物报关单必须为“出口退税专用联”;

②出口货物报关单必须盖有海关在退税机关备案的“验讫章”;

③报关单中“经营单位”必须与申请退税单位名称一致(代理出口业务须附送代理方的《代理出口货物证明》);

④报关单中打印的外汇核销单号码须与附送的核销单号码一致;

⑤报关单上的和报关放行日期等内容打印必须清晰、完整。报关单上有涂改部分的,须加盖海关校对章。

有下列情况之一的,属无效报关单:

①假报关单,伪造的报关单。

②非黄色出口退税专用联报关单(个别海关已报经海关总署和国家税务局备案认可的除外)。

③缺少报关单号、核销单号的报关单。

④有关重要项目不全的报关单,如:出口企业代码、出口企业名称、出口口岸、贸易性质、出口商品代码、出口商品名称、出口数量、出

口货物美元离岸价、出口报关放行日期等。

⑤自行涂改的报关单(如系海关涂改必须盖有海关校对章)。

⑥无已备案的验讫章的报关单。

(2)出口收汇核销单(以下简称核销单):

①核销单上的各个栏次必须填写完整、准确、清晰;

②核销单上需加盖海关验讫章,外汇管理局核销章;

③核销单上有涂改部分,需加盖外汇管理局或提供外汇管理局出具的更改证明;

④核销单上报关单号码及核销单号码须与相应报关单上的内容一致。

(3)增值税专用发票(抵扣联):

①增值税专用发票须填开完整,字迹清晰,(供货方名称、税务登记号码、地址及开户行须为蓝色);

②增值税专用发票上须加盖供货企业的财务专用章或发票专用章;

③不得超位填开增值税专用发票或一次性填写达不到票面最高金额(手工版);

④增值税专用发票不得涂改(手工版);

⑤增值税专用发票中的大小写必须封顶填开;

⑥增值税专用发票适用的征税率符合政策规定;

⑦由税务机关的增值税专用发票须加盖税务机关;

⑧其他有关增值税专用发票开具的规定。

(4)税收(出口货物专用)缴款书(以下简称专用):

①专用有关栏次必须填写完整、准确、清晰,并加盖清晰的税务机关和银行收款;

②专用上的计税金额须与其附送的增值税专用发票上的计税金额的合计数一致;

③专用上填写的增值税专用发票号码及数量须与附送的专用发票的号码、数量一致;

④专用上填写的法定税率、征收率须符合国家政策规定;

⑤专用上进货单位、供货单位的名称、税务登记号须与其附送的增值税专用发票上的进货单位,供货单位一致,并且与申请退税的企

业一致;

⑥专用中的商品名称、数量、计税金额、法定税率、征收率必须与企业录入的数据及生成的相应申报表上的内容一致;

⑦专用为缴纳消费税的,法定税率与征收率相同,适用税率应与申报表上的退税率一致;

⑧专用须提供退税专用联次(第二联);

⑨专用列明的出口货物的计量单位及数量与同一关联号下的报关单的出口货物的计量单位与数量不一致时,可以按照报关单的计量单

位及数量进行合理换算,但计算出来的换汇成本不能超过换汇成本的最高限额(二期网络审核除外)。

(5)出口货物完税分割单(以下简称分割单):

①分割单有关栏次必须填写完整、准确、清晰,并加盖税务机关的;

②分割单上备注栏上注明的专用发票数量及号码须与附送的专用发票的数量、号码一致;

③分割单上的供货企业,进货企业的名称,税务登记号码须与附送的专用上的供货企业、进货企业的名称、税务登记号码一致,并且

与申请退税企业的名称一致;

④分割单上的法定税率、征收率须符合国家政策要求;

⑤分割单上的计税金额小于其附送专用发票的计税金额的合计数时,其超出部分所附送的专用应按法定税率金额计征入库;

⑥分割单上有关的货物名称、数量、计税金额应与相应的申报表上的数据一致

二、保税区内商贸公司的单证管理

(一)出口货物退(免)税企业进行退(免)税申报时所报送的资料必须真实,齐全。

1.进保税区的出口货物报关单(出口退税联)、保税区出境货物备案清单、增值税专用发票、《税收(出口货物专用)缴款书》或“出口

货物完税分割单”均应为原件,收汇单可为复印件。

2.从骗税案件多发地区购进的货物必须函调后单独申报。

3.进保税区的“出口货物报关单”中“经营单位”名称和“增值税专用发票”、“税收(出口货物专用)缴款书”、“出口货物完税分割

单”中“供货单位”名称应当一致。“保税区出境货物备案清单”的“经营单位”名称和“增值税专用发票”、“税收(出口货物专用)缴款

书”、“出口货物完税分割单”中“购货单位”名称要和申请退税单位一致。否则不予退税。

(二)单据的具体要求:

1.进保税区的出口货物报关单:

①出口货物报关单必须为“出口退税专用联”;

②出口货物报关单必须盖有海关在退税机关备案的“验讫章”;

③报关单中“经营单位”必须与申请退税单位名称一致(代理出口业务须附送代理方的《代理出口货物证明》);

④报关单中打印的外汇核销单号码须与附送的核销单号码一致;

⑤报关单上的和报关放行日期等内容打印必须清晰、完整。报关单上有涂改部分的,须加盖海关校对章。

有下列情况之一的,属无效报关单:

①假报关单,伪造的报关单。

②非黄色出口退税专用联报关单(个别海关已报经海关总署和国家税务局备案认可的除外)。

③缺少报关单号、核销单号的报关单。

④有关重要项目不全的报关单,如:出口企业代码、出口企业名称、出口口岸、贸易性质、出口商品代码、出口商品名称、出口数量、出

口货物美元离岸价、出口报关放行日期等。

⑤自行涂改的报关单(如系海关涂改必须盖有海关校对章)。

⑥无已备案的验讫章的报关单。

2.保税区出境货物备案清单:

(1)保税区出境货物备案清单(第四联:备案单位存查)一律为粉红色。

(2)保税区出境货物备案清单必须具有海关编号,其他各项填报齐全,字迹清晰、完整无损,并盖有各口岸海关已在税务部门备案的验讫章

(包括补办的报关单)。

(3)有下列情况之一的,属无效备案清单:

①假备案清单,伪造的备案清单。

②缺少海关编号的备案清单。

③有关重要项目不全的备案清单,如:经营单位名称、代码、出境口岸、贸易、出口商品代码、出口商品名称、出口数量、出口货物

美元离岸价、报关备案日期等。

④自行涂改的备案清单(如系海关涂改必须盖有海关校对章)。

⑤无已备案的验讫章的备案清单。

3.收汇水单复印件:

①“收汇水单”中“单位名称”必须与“出口发票”、“备案清单”中“经营单位名称”一致。

②收汇单与出口单证必须有对应关系。

③收汇单与备案清单金额必须相符。

④字迹清楚、不得涂改或缺少。

4.增值税专用发票(抵扣联):

①增值税专用发票须填开完整,字迹清晰,(供货方名称、税务登记号码、地址及开户行须为蓝色);

②增值税专用发票上须加盖供货企业的财务专用章或发票专用章;

③不得超位填开增值税专用发票或一次性填写达不到票面最高金额(手工版);

④增值税专用发票不得涂改(手工版);

⑤增值税专用发票中的大小写必须封顶填开;

⑥增值税专用发票适用的征税率符合政策规定;

⑦由税务机关的增值税专用发票须加盖税务机关;

⑧其他有关增值税专用发票开具的规定。

5、税收(出口货物专用)缴款书(以下简称专用):

①专用有关栏次必须填写完整、准确、清晰,并加盖清晰的税务机关和银行收款;

②专用上的计税金额须与其附送的增值税专用发票上的计税金额的合计数一致;

③专用上填写的增值税专用发票号码及数量须与附送的专用发票的号码、数量一致;

④专用上填写的法定税率、征收率须符合国家政策规定;

⑤专用上进货单位、供货单位的名称、税务登记号须与其附送的增值税专用发票上的进货单位,供货单位一致,并且与申请退税的企

业一致;

⑥专用中的商品名称、数量、计税金额、法定税率、征收率必须与企业录入的数据及生成的相应申报表上的内容一致;

⑦专用为缴纳消费税的,法定税率与征收率相同,适用税率应与申报表上的退税率一致;

⑧专用须提供退税专用联次(第二联);

⑨专用列明的出口货物的计量单位及数量与同一关联号下的报关单的出口货物的计量单位与数量不一致时,可以按照报关单的计量单

位及数量进行合理换算,但计算出来的换汇成本不能超过换汇成本的最高限额(二期网络审核除外)。

6、出口货物完税分割单(以下简称分割单):

①分割单有关栏次必须填写完整、准确、清晰,并加盖税务机关的;

②分割单上备注栏上注明的专用发票数量及号码须与附送的专用发票的数量、号码一致;

③分割单上的供货企业,进货企业的名称,税务登记号码须与附送的专用上的供货企业、进货企业的名称、税务登记号码一致,并且

与申请退税企业的名称一致;

④分割单上的法定税率、征收率须符合国家政策要求;

⑤分割单上的计税金额小于其附送专用发票的计税金额的合计数时,其超出部分所附送的专用应按法定税率金额计征入库;

⑥分割单上有关的货物名称、数量、计税金额应与相应的申报表上的数据一致

三、出口企业申报退税资料的装订管理办法

1.外贸企业按照税收专用缴款书或分割单,增值税专用发票,收汇核销单,出口报关单的顺序装订(B类企业留存备查的出口发票,增值税

专用发票,收汇核销单应按照申报电子数据的月份和录入序号顺序分别装订成册)。

2.保税区商贸企业按照税收专用缴款书或分割单,增值税专用发票,收汇水单复印件,出口报关单,出口货物备案清单的顺序装订。

3、装订时企业打印的“出口货物退税汇总表”,“出口退税进项凭证申报明细表”,“出口退税出口申报明细表”应排列在其它单据之前

,并要求明细表上的序号和单据装订的顺序相同。

4、每册的申报单据B类企业出口货物报关单不得超过100张,C类企业不得超过50张。

5、封皮规格长处38厘米,宽畅21.5厘米.

6、封皮应使用国家税务局进出口税收管理局统一印制的封皮.

7、封皮内容需填列清楚,完整,并加盖单位公章.

8、企业装订退税资料时,单据在整理后的长和宽不得超出封皮.

9、企业装订退税申报资料时必须使用线绳,不准出现明线,不准使用装订机钢铁制钉进行装订。