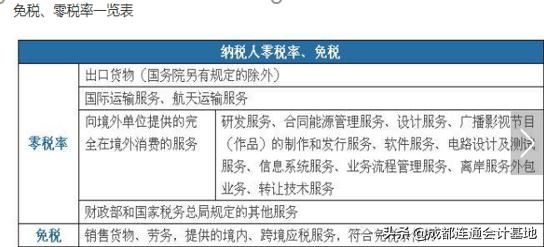

免税的说明不用销项税,这个不用算:退税是退进项税额,当你的进项税大于销项税时可以退税。就是您的进项税额减销项税额。小规模的企业不能退税。

有问题就有答案

外贸企业出口退税计算公式,如何进行出口货物免抵退税计算?

免税的说明不用销项税,这个不用算:退税是退进项税额,当你的进项税大于销项税时可以退税。就是您的进项税额减销项税额。小规模的企业不能退税。

企业年出口额是如何计算的?

“免、抵、退”税管理办法是对生产企业自营或委托外贸单位代理出口的自产货物的退(免)税管理办法。“免、抵、退”税办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;“抵”税,是指生产企业出口的自产货物应予以免征或退还所耗用原材料、零部件等进项税额抵顶内销货物的应纳税额;“退”税,是指生产企业出口自产货物在当月内因应抵顶的税额大于应纳税额,对未抵扣的进项税额结转下期继续抵扣,年终仍抵扣不完的。经主管退税机关批准后予以一次性退税。具体可用两个公式来表示。 公式(一):当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额) 公式(二):免抵退税额=出口货物离岸价×外汇牌价×出口货物退税率-免抵退税额抵减额 其中:1、出口货物离岸价(FOB)以出口发票计算的离岸价为准。出口发票不能如实反映实际离岸价的,企业必须按照实际离岸价向主管国税机关进行申报,同时主管税务机关有权依照《税收征收管理办法》、《增值税暂行条例》等有关规定予以核定。2、免抵退税额抵减额=免税购进原材料价格×出口货物退税率。按上述公式计算出来的结果有三种典型情况,下面通过三个例题来说明,希望能对有关财务人员有所帮助。 例1:某电器公司2004年一季度自营出口电器30000台。离岸价格为每台210美元,外汇牌价为1美元:8.2928元;内销货物销售额8200万元。上期结转进项税额200万元,本期进项税额800万元。免、抵、退税的计算如下(出口退税率为15%,生产企业自营出口(不含进料加工业务): (1)出口自产货物销售收入=出口货物离岸价×外汇牌价=30000×210×802928=52244640(元) (2)免、抵、退税额=出口货物销售收入×出口货物退税率=52244640×15%=7836696(元) ①免、抵、退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(出口货物征税率-出口货物退税率)-免、抵、退税不得免征和抵扣税额抵减额=52244640×(17%-15%)-0=1044892.80(元) ②当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)=82000000×17%-(2000000+8000000-1044892.8)=4984892.8(元) 从以上计算可以看出,应纳税额的正数,反映企业出口货物给予抵扣和退税的进项税额,已全部在内销货物应纳税额中抵减完毕,不需退税。 例2:某电器公司2004年一季度自营出口电器30000台。离岸价格为每台210美元,外汇牌价为1美元:8.2928元;内销货物销售额8200万元。上期结转进项税额800万元,本期进项税额800万元。免、抵、退税的计算如下:(出口退税率为15%,生产企业自营出口(不含进料加工业务) (1)出口自产货物销售收入=出口货物离岸价×外汇牌价=30000×210×802928=52244640(元) (2)免、抵、退税额=出口货物销售收入×出口货物退税率=52244640×15%=7836696(元) ①免、抵、退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(出口货物征税率-出口货物退税率)-免、抵、退税不得免征和抵扣税额抵减额=52244640×(17%-15%)-0=1044892.80(元) ②当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)=82000000×17%-(8000000+8000000-1044892.8)=-1015107.2(元) 根据“如当期期末留抵税额≤当期免抵退税额,则当期应退税额=当期期末留抵税额,当期免抵税额=当期免抵退税额-当期应退税额”的规定则当期应退税额=当期期末留抵税额=1015767.2(元) 从以上计算可以看出,应纳税额的负数,是留抵税额。反映企业出口货物给予抵扣和退税的进项税额,没有全部在内销货物应纳税额中抵减完毕,需退税。但是由于当期留抵数小于当期免抵退税额,按当期留抵数的数额退税,也就是退税金额不能超过企业实际缴纳给国家的金额。 例3:某电器公司2004年一季度自营出口电器30000台。离岸价格为每台210美元,外汇牌价为1美元:8.2928元;内销货物销售额8200万元。上期结转进项税额1800万元,本期进项税额800万元。免、抵、退税的计算如下:(出口退税率为15%,生产企业自营出口(不含进料加工业务) (1)出口自产货物销售收入=出口货物离岸价×外汇牌价=30000×210×802928=52244640(元) (2)免、抵、退税额=出口货物销售收入×出口货物退税率=52244640×15%=7836696(元) ①免、抵、退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(出口货物征税率-出口货物退税率)-免、抵、退税不得免征和抵扣税额抵减额=52244640×(17%-15%)-0=1044892.80(元) ②当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)=82000000×17%-(18000000+8000000-1044892.8)=-11015107.2(元)根据“如当期期末留抵税额>当期免抵退税额,则当期应退税额=当期期末留抵税额,当期免抵税额=0”的规定则当期应退税额=当期免抵退税额=7836696 从以上计算可以看出,应纳税额的负数,是留抵税额。反映企业出口货物给予抵扣和退税的进项税额,没有全部在内销货物应纳税额中抵减完毕,需退税。但是由于当期留抵数大于当期免抵退税额,按当期免抵退税额的数额退税,也就是退税金额不能超过企业出口应该退税的金额。

cif出口总成本的计算公式?

公式如下:

出口换汇成本=出口商品总成本()/FOB出口外汇净收入(美元)

说明:

1.出口商品总成本(退税后)=出口商品购进价格(含增值税)+定额费用-出口退税收入

2.定额费用:出口商品购进价格×费用定额率(5%-10%不等,由各外贸公司按不同的出口商品实际经验情况自行核定。定额费用一般包括银行利息、工资支出、邮电通讯费用、交通费用、仓储费用、码头费用以及其他的管理费用)

3.退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率

出口盈亏额=(FOB出口外汇净收入×银行外汇买入价)-出口商品总成本(退税后)

举例:

出口健身椅1000只,出口价:每只17.3美元CIF纽约,CIF总价17300美元,其中运费2160美元,保险费112美元。进价每只117元,共计117000元(含增值税),费用定额率10%,出口退税率9%。当时银行的美元买入价为8.28元。

健身椅的换汇成本=【¥11700+(¥117000)×10%-〔¥117000÷(1+17%)×9%〕】/US$17300-US$2160-US$112=¥119700/US$15028=¥7.965

出口健身椅1000只赢利额=(US$15028×¥8.28)-¥119700=¥4731.84

进料加工的出口退税计算方法?

一、一般贸易退税计算:应退税额=增值税发票的不含税金额×退税率

二、进料加工的退税计算方法:

1.工厂自己进口,自己生产的计算

应退税额=出口货物的应退税额-销售进口料件的应抵减税额

销售进口料件的应抵减税额=销售进口料件金额×复出口货物退税率-海关实征的增值税税额

2.进口料件采用委托加工

外贸企业委托生产企业加工并收回复出口的货物,凭受托方开具的增值税专用发票上注明的金额,按复出口货物适用的退税率计算加工费应退税额。

委托加工复出口货物应退税额的计算公式为:

应退税额=增值税专用发票上注明的加工费金额×复出口货物适用退税率

3.出口企业未按规定办理进料加工贸易免税证明的,相应的复出口货物不得申请办理退税,按“离岸价×外汇牌价×征税率”计算补税。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

怎么计算退税额?

国内的退税额有关计算方法 :

1、当期应纳税额的计算:当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)

2、免抵退税额的计算: 免抵退税额=出口货物离岸价×外汇牌价×出口货物退税率-免抵退税额抵减额

服装出口退税怎么算啊?

2009年4月份开始,服装出口退税调到16%

增值税发票税前价格*0.16

核算成本的时候,我们会让工厂包含税价格,税前价格即为含税价除以1.17(17个点的增值税)。退税=工厂含税价除以1.17再乘以0.16

进口成交和CIF的税金是怎么计算的?

出口增殖税都以FOB离岸价来计算,退税也是。

关税=货价*税率,增值税=货价*17%,因为货价+运费=CFR(CNF),而不是FOB价格。

CFR(CNF)价换算为其他价FOB价=CFR价-国外运费CIF价=CFR价/(1-投保加成×保险费率)

CIF价换算为其他价FOB价=CIF价×(1-投保加成×保险费率)-国外运费CFR价=C IF价×(1-投保加成×保险费率)

外贸佣金怎么算?

外贸佣金计算

国际贸易中经常会遇到向国外支付佣金的情形,比如在委托国外销售代理或直接通过中间商推销新产品或开发新市场,都需要向代理商或中间商支付佣金。以下就支付佣金的过程中的相关问题提出几点看法,供同行参考。

一、 计算佣金的基数问题

以FOB和CIF价为例,在CIF合同的情况下,一个精明的业务员应以FOB价作为计算支付对方佣金的基数。理由是根据INCOTERMS2000的规定,CIF贸易术语项下买卖双方的货物风险划分点在装运港的船舷,因而卖方在此后的运输与保险是为了买方的利益而行事,即CIF价中的运输与保险费成本并非卖方的既得利益,是为了买方的利益而分别支付给船公司和保险公司的,所以卖方不应就运输与保险费部分抽取佣金给买方,而应从CIF价中扣除运输与保险费用后,以货物的FOB价作为计算支付对方佣金的基数。

二、计算佣金的方法问题

大家都很清楚在所有关于国际贸易实务的教科书中关于计算佣金的公式为:

含佣价 = 净价 + 佣金

佣 金 = 含佣价 x 佣金率

净 价 = 含佣价 x (1 – 佣金率)

按照上述公式,佣金额的计算方法可演化为:

佣 金 = (净价 + 佣金)x 佣金率

= 净价 x 佣金率 + 佣金 x 佣金率

此时的疑问就在于此公式表明:佣金本身也被抽取了佣金?

其实在外贸企业的经营当中还存在另一种与之非常相似的情形,即增值税发票的开立和退税额的计算方法:

发票金额(含税价)= 本金 + 税金

税 金 = 本金 x 增值税率(17%)

本 金 = 发票金额/(1 + 17%)

因此国家税务局在计算退给出口企业的退税额时的公式为:

退 税 额 = 本金 x 退税率= 发票金额/(1 + 17%)x 退税率

而非直接用“发票金额 x 退税率”,原因就是发票金额是含税价,税金本身是不能给予退税的。

同样道理,笔者认为在计算含佣价及佣金时用以下公式更为妥当:

含佣价 = 净价 + 佣金

佣 金 = 净价 x 佣金率

含佣价 = 净价 x (1 + 佣金率)

假如已知含佣价,则佣金的计算方法为(即外贸企业计算付给国外佣金商佣金的公式):

佣金额 = 含佣价/(1 + 佣金率)x 佣金率

例如,在实际交易过程中,我方对某一产品报3%的含佣价为10,000美元,如按书上的公式计算支付外商的佣金为:

应付佣金额 = 10,000美元 x 3% = 300美元

如按第二种公式计算则为:

应付佣金额 = 10,000美元/(1 + 3%)x 3% = 291.26美元

通过比较可知,前者的应付佣金额比后者多出8.74美元,其原因就是根据前者的方法计算,佣金本身也被抽取了佣金。

三、 支付佣金的时间问题

外贸企业在此问题上一定要坚持在买卖合同履行完后才能支付佣金给中间商。 坚持这一做法的目的在于将中间商的利益与该合同的履行状况融为一体,使得中间商会努力地促使交易各方更好地履约,以得到他欲得到的那一部分利益。特别是当买卖双方初次交易出现误解和纠纷时,中间商的沟通及调解作用显得尤为重要。试想卖方在还未安全收到买方的全部货款之前就将佣金支付给了中间商,当合同履行出现问题时,中间商就会因为缺乏相应的激励而“偷懒”,就不会积极地去促成交易的顺利进行。